Optimiser la gestion de votre portefeuille avec les produits dérivés

LES CONTRATS FUTURES

Un contrat Future est un contrat légal qui permet au porteur d’obtenir une certaine quantité d’un produit donné à une date donnée (appelée échéance) et à un prix fixé dès aujourd’hui. Les contrats Futures sont utilisés comme instruments de couverture (protection d’une éventuelle baisse ou hausse des cours) ou par nécessité (si livraison physique) par les professionnels d’un secteur donné. Un meunier achètera des contrats Futures sur le blé par exemple pour se protéger contre une hausse du prix du blé ou encore tout simplement car il sait qu’il aura besoin d’être livré en blé à une certaine date donnée. Toutefois, la plupart des échanges de contrats Futures sont assurés par les spéculateurs qui tentent de tirer profit de l’évolution des cours. Ce sont eux qui assurent la liquidité des contrats et tentent d’arbitrer d’éventuelles disparités de prix. Dans un contrat de Futures, tout est clairement précisé dès le départ : la quantité et la qualité du sous-jacent en question, le prix par unité, la date et la méthode de livraison. Le prix d’un contrat de Futures est représenté par le prix accepté de la commodité, ou de l’instrument financier, qui sera livré dans le futur.LES CONTRATS FUTURES SUR LES DEVISES

Les contrats Futures sur les devises permettent donc d’acheter une quantité spécifiée de devises, à une date donnée et à un prix donné. En cela ils ressemblent exactement à des opérations de change à terme standardisées. Le calcul du prix d’un contrat Future peut donc se faire de la même manière que celui d’une opération de change à terme. Généralement les contrats Futures sont sur des bases trois mois. Théoriquement donc, un contrat Future 3 mois doit valoir le même prix qu’un outright 3 mois. Aux État-Unis, les Futures sur les devises ont été pendant longtemps plus populaires que le marché du spot pour les spéculateurs, car les marchés Futures y sont très bien organisés et les coûts de transactions y sont relativement bas. Il existe six échéances pour chaque Future. Pour s’y retrouver dans les cotations des Futures, il faut connaître le symbole de la devise : EC par exemple pour l’EUR/USD sur le CME. Ensuite une lettre représente le mois d’échéance du contrat. A cette occasion, nous appliquons la règle du ‘STROPPY WILL’ qui est le moyen mnémotechnique pour trouver les lettres correspondant aux mois d’échéances des contrats Futures :- Utiliser l’alphabet à partir de la lettre F : F G H I J K L M N O P Q R S T U V W X Y Z puis enlever les lettres du mot ‘Stroppy will’ : F G H J K M N Q U V X Z

- Il reste chacune des lettres suivantes par lesquelles on désigne les mois d’échéance des contrats Futures.

- Enfin, le dernier chiffre du symbole de chaque contrat représente l’année d’échéance du contrat : 7 pour 2007 par exemple. Le contrat ECQ7 est donc un contrat sur l’EUR/USD à échéance août 2007.

| Janvier | F |

| Février | G |

| Mars | H |

| Avril | J |

| Mai | K |

| Juin | M |

| Juillet | N |

| Aout | Q |

| Septembre | U |

| Octobre | V |

| Novembre | X |

| Décembre | Z |

EXEMPLE DE CONTRAT FUTURE SUR DEVISES : LE DOLLAR INDEX

Il est généralement beaucoup plus efficace de faire du trading sur les devises via le marché spot directement plutôt que via les contrats Futures. Toutefois, Dollar Index est un contrat Future qu’il est assez intéressant d’étudier en détail. Le Dollar Index (symbole = DX) est un contrat de Futures négocié ouvertement, et que l’on trouve sur le NYBOT. Il correspond à la moyenne géométrique pondérée de 6 devises : Euro 57,6% Japanese Yen 13,6 % British Pound 11,9 % Canadian Dollar 9,1 % Swedish Krona 4,2 % Swiss Franc 3,6 % Les traders de Forex s’intéresseront à ce contrat Future car il résume la performance du dollar sur les divers marchés monétaires mondiaux. Si l’Index Dollar est négocié plus bas, alors il est très probable qu’un autre composant de ce même indice soit négocié plus haut. Le prix du Dollar Index donne ainsi au trader une bonne indication sur l’état du marché des devises dans le monde.Lisez notre quide pour choisir le meilleur broker Forex adapté à votre méthode de trading.

LE CHANGE À TERME (FORWARD/OUTRIGHT)

Les opérations de change à terme sont utilisées à l’origine par les entreprises qui veulent protéger leurs risques de change à des dates données. Par exemple, un importateur de voitures japonaises en Europe sait qu’il devra payer ses voitures en Yen à une date donnée dans le futur. Il pourra, par exemple, décider de fixer le cours de change du Yen dans 6 mois en faisant une opération de change à terme. Le change à terme est une solution destinée à réduire le risque de change en fixant dès la conclusion de l’opération le cours qui sera appliqué à l’échéance. Il y a deux manières de comprendre le prix d’une opération de change à terme. La première manière est de considérer que le prix du Forward est le prix du spot dans le futur et la deuxième manière est de considérer le différentiel de taux d’intérêt entre les deux devises. C’est aussi d’ailleurs de cette façon qu’est calculé le prix du Forward :Forward = Spot + (ou moins) le différentiel de taux d’intérêt entre les deux devises du cross traitéIl convient donc de noter qu’une opération de change à terme combine en fait une opération de change au comptant et une double opération de trésorerie (prêt/emprunt) dont les prix sont parfaitement connus dès le départ.

- Nous empruntons des dollars pour 3 mois

- Nous vendons ces dollars et achetons des euros

- Nous déposons ces euros sur un compte rémunéré pour 3 mois à 3,75 % (taux directeur de la BCE au 26/04/2007)

Forward outright = Spot x (1 + Taux d’intérêt de la première devise x le nombre de jours/ année) / (1 + Taux d’intérêt de la seconde devise x le nombre de jours/année)À noter que la base de calcul 360 jours ou 365 jours dépend des devises qui sont traitées. Contrairement à certaines idées reçues, dans un marché « normal », un cours de change à terme n’a aucun caractère prévisionnel de ce que sera le cours de change futur.

LES SWAPS DE CHANGE

Nous pouvons considérer que :Swaps de change = Forward – SpotIl est exprimé en pips et représente le nombre de pips qu’il faut additionner au spot pour obtenir un Forward. Dans un swap de change, l’impact des mouvements du spot est très faible. L’évolution du prix du swap de change va dépendre simplement de l’évolution du différentiel de taux d’intérêt entre deux devises. Le swap de change est donc surtout utilisé pour spéculer sur l’évolution des taux d’intérêt court terme d’un cross de devise.

LES NDFS

Les NDFs ou Non Deliverable Forwards sont des opérations de change à terme pour lesquelles la livraison en devise n’a pas lieu. À la date d’expiration du contrat, l’on compare le prix auquel le contrat a été fait avec le prix d’un fixing qui avait été préalablement établi. Les NDFs sont généralement utilisés pour les devises difficilement traitables directement sur le marché spot. Le seul moyen de spéculer sur l’évolution du prix de la devise est alors de rentrer dans ce genre de contrat. Les NDFs sont, par exemple, utilisés pour spéculer sur le yuan chinois. Ce qui est original ici est que le prix du NDF représentera la probabilité d’une réévaluation (ou dévaluation) du yuan. À aucun moment donc le prix du NDF ne sera lié au différentiel de taux entre les deux devises mises en présence. Les fixing sur les contrats NDFs se standardisent avec le temps, mais chaque contrat NDF a ses règles propres de fixing. Le fixing de la devise chinoise CNY, se fait par exemple de la manière suivante :- 2 jours avant la date de valeur

- Cours de référence sur la page Reuters SAEC

- Heure de référence : 4.00 PM, heure de Beijing

LES OPTIONS SUR DEVISES : GENERALITES

Afin de réaliser des opérations de couverture ou tout simplement de diversifier ses produits, il est intéressant de se familiariser avec les options négociables, de connaître leurs mécanismes et leurs principes de base. Les investisseurs intervenant sur ce marché utilisent fréquemment ces outils et nous allons donc dans cette partie définir les différents types d’options afin de comprendre les stratégies et les applications qui en découlent. Les options restent cependant des produits délicats à traiter et il est déconseillé de s’y attaquer avant d’avoir une réelle expérience du marché spot.DÉFINITION GÉNÉRALE DES OPTIONS SUR DEVISES

Une option, que ce soit sur le marché du Forex ou sur l’ensemble des marchés financiers, est un contrat qui confère à son acquéreur le droit d’acheter (ou de vendre) un actif financier (dans le cas du Forex, il s’agira donc d’une devise contre une autre devise), à un prix déterminé et à une date fixée, ou pendant une période préalablement définie. Il est très important de souligner que les options confèrent un DROIT d’acheter ou de vendre, il ne s’agit en aucun cas d’une obligation ! L’initiative du droit d’exercice appartient exclusivement à l’acheteur de l’option. Nous signalerons à toutes fins utiles que les options sont de nos jours utilisées sur tous les marchés financiers mais que leurs développements et l’évolution de leurs méthodes de pricing sont récentes et proviennent du marché des changes. Nous ne détaillerons d’ailleurs ici que les options de change. Nous l’avons dit, tout contrat nécessite de préciser les principales caractéristiques de l’option, à savoir :- Le cross traité (EUR/USD, GBP/JPY,…),

- le montant investi,

- le sens de la transaction : achat ou vente,

- la catégorie d’option : une option d’achat est appelée un « call » (contrat qui confère le droit d’acheter à une date donnée une certaine quantité d’actifs sous-jacents) et une option de vente est appelée un « put » (contrat qui confère le droit de vendre à une date donnée une certaine quantité d’actifs sous-jacents).

- le cours d’exercice de l’option,

- la date de départ du contrat et sa durée de vie : sa date limite de validité est

- appelée « échéance », « date d’expiration », ou encore « maturité » de l’option,

- le prix de l’option, ou « prime ».

| Sens de la transaction | Option d'achat (call) | Option de vente (put) |

| Achat | Droit d'acheter | Droit de vendre |

| Vente | Engagement de vendre | Engagement d'acheter |

Tableau 1 : Les positions de base pour les options

Grâce aux options, on peut connaître dès le départ le risque que l’on prend et l’adapter à une stratégie. Par exemple, si l’on pense que l’euro va monter face au dollar sur un horizon de temps précis et qu’on ne veut pas perdre plus d’un certain montant fixé par avance, on peut acheter un call et on sais que le risque sera limité à la prime de ce call. De la même manière, si l’on est persuadé que l’euro ne baissera pas, on peut vendre un put, et on encaissera ainsi la prime de ce put. Le risque ne sera toutefois pas limité.LE PRIX DE L’OPTION : LA PRIME

LES NOTIONS DE « VALEUR »

La prime d’une option se décompose en deux éléments :LA « VALEUR INTRINSÈQUE »

Il s’agit du profit qui serait réalisé par l’acheteur de l’option si l’option était exercée immédiatement. On distingue alors trois types d’options :- Si la valeur intrinsèque est positive, les options sont dites « dans la monnaie ». Dans le cas de l’achat d’un call, cela signifie que mon prix d’exercice est inférieur au cours spot. On peut donc acheter moins cher que le cours du moment à la date d’exécution de l’option.

- Si la valeur intrinsèque est « considérée comme nulle » (il n’existe pas de valeur intrinsèque négative), les options sont dites « en dehors de la monnaie ». Dans ce cas, le prix d’exercice est supérieur au cours du spot pour un call par exemple. On ne peut pas exercer ce call à la date d’échéance car cela reviendrait à acheter plus cher que le cours spot à cette date !

- Si la valeur intrinsèque est nulle, les options sont dites « à la monnaie ». Dans ce cas, le cours du cross est égal au prix d’exercice.

LA « VALEUR TEMPS »

Cette valeur correspond à l’anticipation des variations de cours de change entre deux monnaies. Elle représente donc la différence entre la valeur de l’option, telle qu’elle est cotée, et sa valeur intrinsèque. Il s’agit de la rémunération du vendeur qui prend le risque que les cours évoluent en sa défaveur. Plus la date d’échéance approche et plus la valeur temps se déprécie, puisque la probabilité que le cours du cross soit en dehors de la monnaie devient de plus en plus faible au fur et à mesure que l‘on se rapproche de cette date. Cette valeur dépend donc de plusieurs facteurs : du cours du cross, de la durée de vie résiduelle de l’option, du taux d’intérêt sans risque de la devise achetée ou vendue et du taux d’intérêt sans risque de la seconde devise du cross.IMPACT DES COMPOSANTES SUR LA VALEUR DE LA PRIME

Nous allons ici étudier l’impact des variations des différentes composantes du prix d’une option.LE COURS DU CROSS

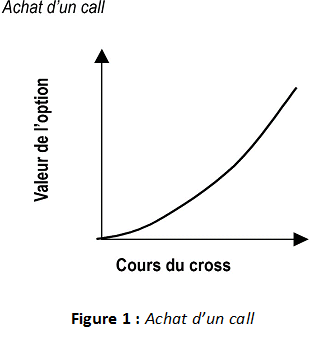

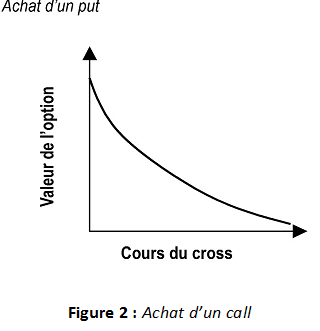

Lorsque nous achetons un call, sa valeur augmente lorsque la devise sous-jacente prend de la valeur. Inversement, lorsque nous achetons un put, sa valeur augmente lorsque la devise sous-jacente perd de sa valeur.

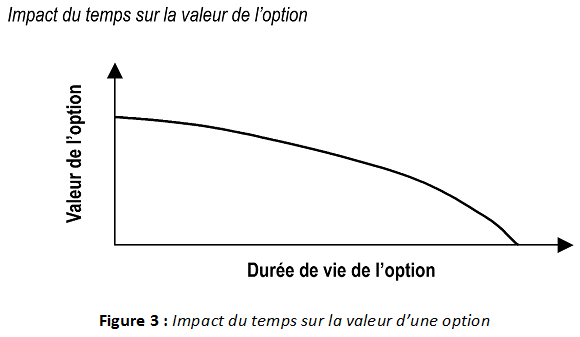

LA DURÉE DE VIE RÉSIDUELLE DE L’OPTION

Plus l’échéance de l’option est rapprochée, plus la marge d’erreur est faible dans l’estimation d’évolution de la parité, et donc plus sa prime est faible. La diminution de la valeur temps ne s’effectue pas de façon linéaire mais connaît une forte dégradation au cours du dernier tiers de la vie de l’option. Ainsi, on considère qu’une option d’une durée d’un an perdra seulement 40 % de sa valeur au cours des 8 premiers mois, et les 60 % restant de manière accélérée au cours des 4 derniers. La valeur d’une option est donc d’autant plus forte que la date d’échéance de celle-ci est éloignée. Le risque pris par le vendeur est donc important lorsqu’il propose une échéance lointaine et augmente les opportunités de gain pour l’acheteur, ce qui explique la hausse du montant de la prime ! Ce constat est d’ailleurs valable aussi bien pour les calls que pour les puts.

DÉFINITION ET CALCULS DE LA VOLATILITÉ

Le concept de la volatilité est très fréquemment utilisé par les intervenants sur le Forex, remplaçant même parfois la valeur de la prime lors de la cotation des options. Cette volatilité représente en fait la propension d’un cross de devises à s’éloigner de sa moyenne des rendements journaliers, sur une période donnée. Elle évolue donc de façon similaire au prix de l’option (plus la volatilité est élevée, plus la prime est élevée, et inversement), et est, tout comme le cours du cross, un élément déterminant de la prime. En effet, nous pouvons comprendre que plus la volatilité d’un cross de devises est élevée, plus la probabilité pour que ce cross atteigne des cours extrêmes est importante. Donc plus la volatilité est élevée, plus le prix de la prime d’une option est important. Il existe trois types de volatilité :- la volatilité historique : qui observe les mouvements passés d’un cross pour déterminer ses mouvements futurs. Il s’agit donc d’un outil statistique (détermination de l’écart type de la rentabilité du cross sur une période élémentaire passée, habituellement ramenée dans une base annuelle).

- la volatilité implicite : qui représente, pour faire simple, l’amplitude des variations futures du cours anticipé par le marché, par l’observation au moment même du trade des cours des options et celui du cross traité.

- la volatilité anticipée : qui est un indicateur de la volatilité future du cours du cross. Cependant, au jour d’aujourd’hui, aucune formule mathématique réellement satisfaisante n’a été trouvée pour déterminer cette volatilité. Ceci explique pourquoi, dans la pratique, seules les volatilités historique et implicite sont utilisées.

IMPACT DU PRIX D’EXERCICE

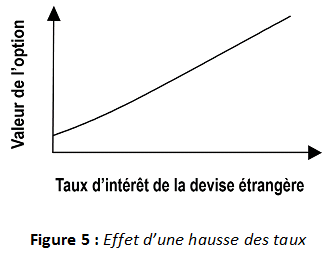

Le cours d’exercice d’une option, ou strike, correspond au cours auquel l’option peut être exercée à la date d’échéance. Dans le cas d’un call, plus le prix d’exercice se situe à des niveaux élevés par rapport au cours spot, plus la prime sera réduite. Signalons d’ailleurs qu’il n’existe pas d’options gratuites ; Même si le cours d’exercice d’une option est très éloigné du spot, il est toujours possible qu’il y ait un mouvement brutal sur le marché et que cette option prenne de la valeur d’un coup.IMPACT DU TAUX D’INTÉRÊT SANS RISQUE SUR LA DEVISE CONSIDÉRÉE DANS LE CROSS ET DU TAUX D’INTÉRÊT SUR LA DEVISE ÉTRANGÈRE

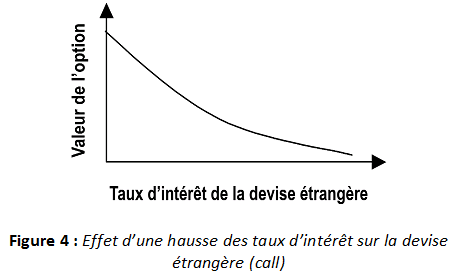

Lorsqu’un taux d’intérêt est élevé, les investisseurs préfèrent généralement acheter des calls plutôt que la devise du cross de devises, afin de pouvoir placer le reste de leur capital et profiter ainsi de ces taux élevés. Effectivement, le fait de posséder des options plutôt que l’actif lui-même permet une immobilisation moindre du capital (puisque l’acheteur peut ne payer à l’origine que le prix de l’option) et les fonds restants peuvent donc être investis dans d’autres actifs rémunérés.

RÉCAPITULATIF

| Facteur en hausse | Call | Put |

| Cours du cross | + | - |

| Durée de vie de l'option | + | + |

| Volatilité | + | + |

| Prix d'exercice | - | + |

| Taux d'intérêt sans risque de la devise considérée dans le cross | + | - |

| Taux d'intérêt de la devise étrangère | - | + |

Tableau 2 : Impact d’une hausse des différents paramètres sur les prix de l’option

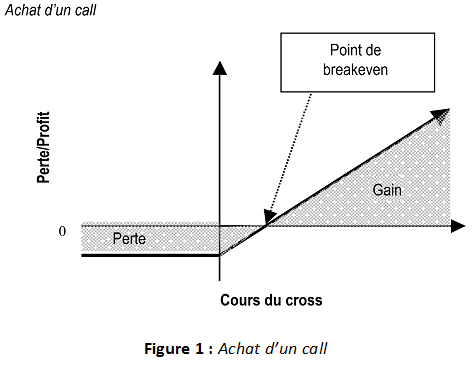

ACHAT D’UN CALL (STRATÉGIE D'OPTION)

Acheter un call revient à anticiper une hausse du cours du cross traité. Il s’agit donc d’une stratégie de spéculation à la hausse puisque les pertes sont limitées à la prime payée (risque minimum) et les perspectives de gain sont d’autant plus importantes que le cours du cross augmente. Pour dégager une plus-value, le gain sur l’exercice doit être supérieur à la prime payée. Le « point mort », ou « point de breakeven » correspond au cours auquel le gain est nul. C’est-à-dire : point mort = cours d’exercice + prime payée. En général, plutôt que d’exercer son option, l’acheteur a davantage d’intérêt à la revendre avant l’échéance. Ainsi, il peut récupérer une partie de la « valeur temps » de la prime.

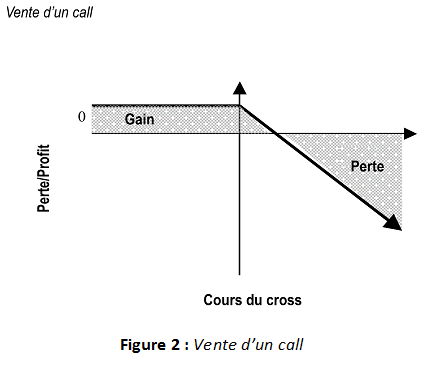

VENTE D’UN CALL (STRATÉGIE D'OPTION)

La vente d’un call est une stratégie qui correspond à une évolution neutre ou légèrement baissière du cours d’un cross. Le vendeur espère vendre des devises à un cours plus élevé que le cours spot, mais s’engage à se porter contrepartie en cas d’exercice de l’option. Le gain net du vendeur de call est donc opposé à celui de l’acheteur : il gagne ce que l’autre perd. Il gagne lorsque le cours de l’actif est inférieur au point mort. Son gain est plafonné au prix de l’option, alors que sa perte peut être, en théorie, illimitée.

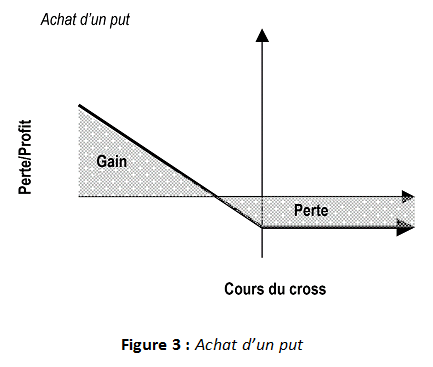

ACHAT D’UN PUT (STRATÉGIE D'OPTION)

Il s’agit de la stratégie la plus connue et la moins risquée des stratégies baissières. Elle est symétrique à l’achat de call. Son avantage est de limiter le risque au montant de la prime, tout en offrant des perspectives de gain théoriquement illimitées. Cette stratégie se met en place lorsque l’investisseur anticipe une baisse rapide et importante du cours d’un cross. En cas de hausse des cours, sa perte est limitée à la prime versée.

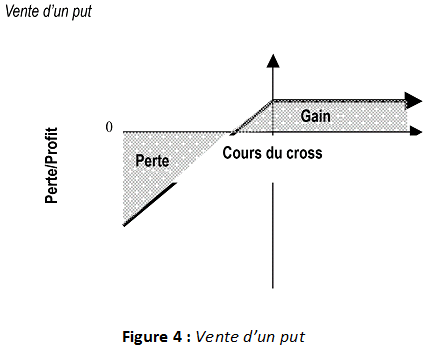

VENTE D’UN PUT (STRATÉGIE D'OPTION)

Le vendeur s’attend à une hausse ou à une relative stabilité des cours. En cas de baisse des cours, l’acheteur a le droit d’exercer et le vendeur se voit dans l’obligation d’acheter à un prix d’exercice supérieur au prix du marché ! On considère que si l’estimation de la hausse est importante, il est préférable d’acheter des calls car la perte éventuelle se limite à la prime payée. Le vendeur de Put encaisse la prime mais risque l’exercice de l’acheteur. Si le cours baisse, il perdra la différence entre le prix d’exercice et le cours de la devise. Si le cours monte, l’option ne sera pas exercée : le vendeur de Put gagne alors le montant de la prime.

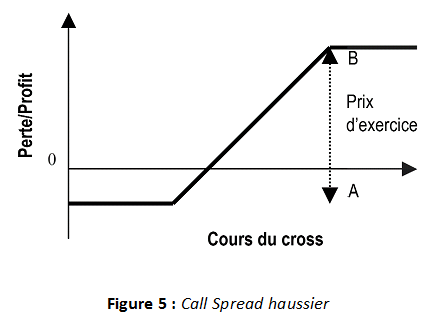

ECART VERTICAL (STRATÉGIE D'OPTION)

L’écart vertical est une stratégie qui consiste à acheter d’une part et vendre d’autre part des options de même type, ayant la même échéance mais des prix d’exercice différents. On peut donc avoir quatre types de stratégies :- Call spread haussier : achat call A + vente call B avec A < B,

- Put Spread haussier : achat put B + vente put B, avec A < B

- Call spread baissier : vente call A + achat call B avec A > B,

- Put spread baissier : vente put A + achat put B, avec A > B

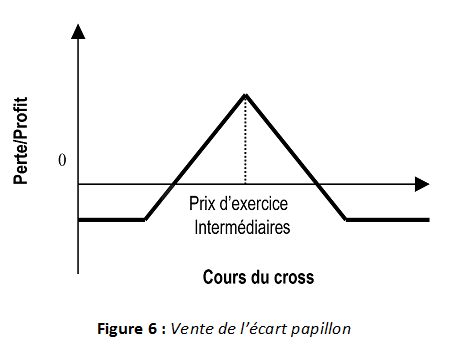

L’ÉCART PAPILLON, BUTTERFLY (STRATÉGIE D'OPTION)

Il s’agit d’une combinaison entre deux écarts verticaux de même échéance, composée de deux options achetées (ou vendues) au prix d’exercice intermédiaire, et d’une option vendue (ou achetée) de part et d’autre de ce prix. La multiplicité des options à négocier simultanément fait de cette stratégie une stratégie assez complexe. Elle reste adaptée si les cours atteignent le prix d’exercice intermédiaire ou se stabilisent autour de ce prix.

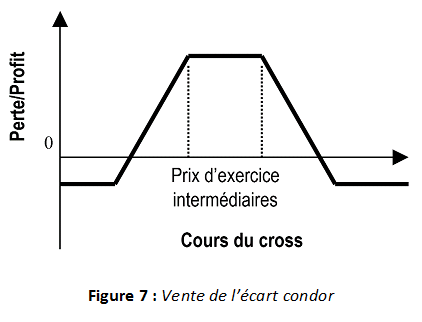

L’ÉCART CONDOR (STRATÉGIE D'OPTION)

La stratégie de l’écart condor est relativement similaire à celle de l’écart papillon à cela près que les prix d’exercice sont écartés (hausse pour le call, baisse pour le put). Il y a donc dans ce cas quatre types d’options à négocier simultanément. Les plus-values sont moindres que pour l’écart papillon mais l’acheteur de cette stratégie espère alors diminuer le coût d’investissement. Cette stratégie est adaptée à une situation de stabilité des cours entre les deux prix d’exercice intermédiaires.

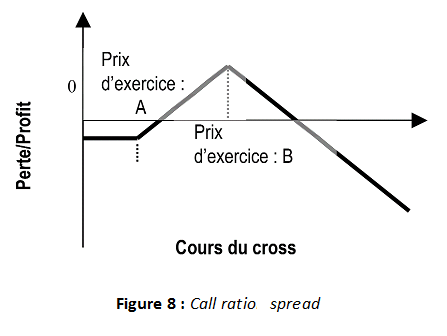

L’ÉCART RATIO (STRATÉGIE D'OPTION)

Cette stratégie combine des quantités différentes de calls achetés et vendus (ou de. puts achetés ou vendus). On distingue alors quatre types de stratégies :- put ratio spread : achat de x puts, de prix d’exercice A, vente de y puts de prix d’exercice B avec y > x et A > B

- put ratio back spread, position inverse du put ratio spread

- call ratio spread (cf. schéma ci dessous) : achat de x calls, de prix d’exercice A

- vente de y calls, de prix d’exercice B avec y > x et B > A

- call ratio back spread, position inverse du call ratio spread

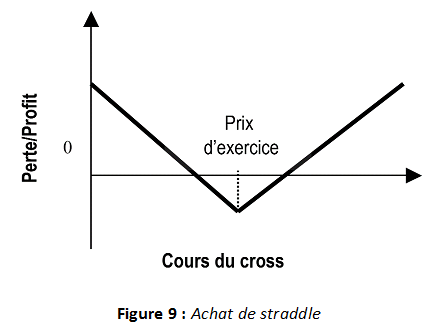

LE STRADDLE OU STELLAGE (STRATÉGIE D'OPTION)

Le straddle est une stratégie combinant un call et un put de même prix d’exercice et de même échéance. La perte maximale de l’acheteur se limite donc aux deux primes payées. Celui-ci anticipe une forte variation du cours du cross (hausse de la volatilité implicite). Le vendeur anticipe une stabilisation des cours du cross autour du prix d’exercice (baisse de la volatilité implicite).

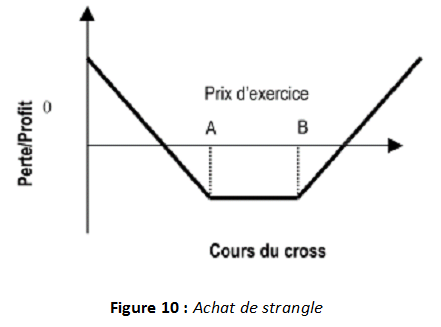

LE STRANGLE (STRATÉGIE D'OPTION)

La stratégie du strangle est similaire à celle du straddle à cela près que les prix d’exercice sont écartés (comme pour l’écart condor vis-à-vis de l’écart papillon). Ainsi, le call et le put ont des prix d’exercice différents. Pour l’acheteur cela induit une diminution des coûts d’investissement et permet d’affiner les prises de position.

- Achat d’un put, de prix d’exercice A

- Achat d’un call, de prix d’exercice B

- Et A < B

- Vente d’un put, de prix d’exercice A

- Vente d’un call, de prix d’exercice B

- Avec A < B

Plus d'information sur le même thème

- Vue d'ensemble du marché des changes

- Meilleur broker forex, quel broker choisir en 2021 ?

- Stratégies de trading

- Gérer au mieux son portefeuille de devises, les bases du money management

- Calcul des gains et pertes sur le Forex

- Choisir son broker (Forex, action, crypto)

- eToro Avis 2021 : Puis-je avoir confiance ?

- Mataf Forex : Site des Traders Forex & Débutants

- La stratégie des tortues

Arnaud Jeulin Responsable de la publication, Trader

Après un diplôme d'ingénieur, Arnaud a commencé une carrière de développeur. Il a travaillé avec des traders et des services de back office pour mettre en place des prototypes et des outils de trading. Il a ensuite créé sa propre entreprise en 2003.

Il a été responsable du webmarketing pour la Banque en ligne Suisse Synthesis, depuis rachetée par Saxo Bank. Il a aussi fait des audits pour différents brokers et participé à plusieurs salons professionnels pour les courtiers à Londres, Paris et Chypre.

Depuis 23 ans Arnaud a approfondi sa connaissance des brokers et des marchés, il utilise son expérience pour améliorer Mataf afin d'éviter d'orienter les visiteurs vers des brokers malhonnêtes ou des stratégies de trading dangeureuses.

Vous pouvez le joindre via les réseaux sociaux suivants ou par email :