Les cross de devises

L’euro a été introduit en tant que monnaie électronique au 1er janvier 1999, alors que les pièces et billets euro ont été mis en circulation à partir du 1er janvier 2002. Avec le passage à la monnaie unique, la politique monétaire européenne a été confiée à la Banque Centrale Européenne (BCE). La BCE n’a pas en charge la politique de change de la zone euro qui reste du ressort des ministres des Finances des Etats membres. Aux Etats-Unis, la politique de change du dollar relève également du gouvernement, c’est le Secrétaire d’Etat au Trésor qui en a la charge. Néanmoins, la Fed, en tant que responsable de la politique monétaire, peut avoir une influence importante sur la valeur du dollar de par les modifications des taux directeurs qu’elle peut décider. Les principaux objectifs de la Fed sont la maîtrise de l’inflation et le soutien de la croissance économique. On évoque en général une politique dite de « benign neglect » lorsqu’on veut décrire la politique de change américaine. Ceci implique que les Etats-Unis, laisse le dollar fluctuer librement sur les marchés, sans se préoccuper des conséquences pour le reste du monde d’une appréciation ou d’une dépréciation trop importante de la première devise mondiale. « Le dollar est notre monnaie, mais c’est votre problème » disait déjà en 1971, John Connally, alors secrétaire d’Etat au Trésor. Le dollar est ainsi la devise la plus suivie et la plus traitée sur le marché des changes. En réalité, le dollar est présent dans plus de 90 % du total des transactions sur le Forex. Son poids est donc considérable, ce qui explique l’importance des données chiffrées de l’économie américaine et des divers rapports sur les mouvements des cours. Mais ce poids tend à baisser au fil des années avec la montée en force de l’euro en tant que monnaie de réserve des Banques Centrales. De nombreuses devises émergentes sont « peggées » avec le dollar, ce qui signifie que leur taux de change est fixe par rapport au dollar avec une autorisation de fluctuation au sein d’une bande plus ou moins large. C’est le cas notamment pour de nombreuses devises asiatiques. La devise chinoise a longtemps été peggée au dollar. Depuis le mois de juillet 2005, le yuan est toujours peggé au dollar mais aussi à un panier d’autres devises, parmi lesquels l’euro, la livre sterling ou encore le yen. Il arrive parfois que des pressions sur les marchés poussent les cours en dehors de ces bandes, ce qui provoque des interventions immédiates sur le marché des changes de la part des Banques Centrales des pays concernés pour rétablir les cours au sein des bandes de fluctuation. Ces mouvements influencent énormément le cours du dollar sur les marchés, car elles impliquent en général des achats massifs de dollar. Dans le cas des devises asiatiques, beaucoup d’entres elles apparaissent sous-évaluées par rapport à l’économie et la croissance de leur pays. Ces derniers seront certainement amenés dans le futur à réévaluer progressivement leur monnaie ainsi qu’à diversifier leurs réserves, impliquant un affaiblissement de leur dépendance face au dollar et donc des ventes massives de dollars sur les marchés. De nombreuses données doivent être prises en compte pour évaluer la valeur du dollar sur le marché. On pourrait citer surtout les différentiels des taux entre les bons du trésor américain et les obligations étrangères. En effet, les investisseurs auront tendance à placer leurs avoirs sur les produits offrant les meilleurs taux de rendement, ce qui implique de forts mouvements sur le marché des devises compte tenu de la valeur élevée du ticket d’entrée sur ce type de produits. Un autre moyen de se faire une idée de la valeur du dollar est le dollar Index. Cet indice représente la moyenne des taux de change du dollar contre 6 autres devises majeures (l’euro, la livre sterling, le yen, le franc suisse, le dollar canadien et la couronne suédoise) et permet d’avoir une vision plus globale plutôt que de se fier uniquement à l’appréciation ou la dépréciation du dollar par rapport à telle ou telle devise étrangère. À noter, enfin, qu’il existe une forte corrélation entre le cours du dollar et celui de l’or. Ce dernier évolue en général dans le sens contraire du dollar puisqu’il est coté en dollars. En période d’incertitude sur les marchés, les investisseurs se reportent sur l’or, considéré comme une valeur refuge, ce qui aura tendance à affaiblir le dollar. L’EUR/USD est de loin le cross de devises le plus traité. Il représentait plus de 28 % des volumes de transaction sur le marché des devises en 2006. Ces volumes ne sont pas dus à l’importance des relations économiques entre la zone euro et les États-Unis, mais aux lois dictées sur le marché des changes par les spéculateurs. Or, le cross EUR/USD est le plus liquide et le plus facile d’accès lorsque l’on veut trader du dollar. De plus, de nombreuses informations et analyses sont disponibles en ligne. Les spéculateurs favorisent le cross EUR/USD lorsqu’ils ont une vision sur l’évolution du dollar face au reste du monde, et parallèlement lorsqu’ils ont une vision sur l’évolution de la devise européenne. À noter aussi que l’euro, en tant que devise de 15 pays (en incluant la Slovénie et bientôt la Slovaquie), est affecté par toutes les nouvelles économiques importantes de l’un de ces pays, et surtout l’Allemagne ou la France. Cependant, il faut souligner que les politiques monétaires de la Fed et les nouvelles économiques provenant des États-Unis influencent bien plus largement cette paire que les nouvelles provenant de l’économie européenne. Enfin, le cross EUR/USD est le point de rencontre entre les deux plus grandes zones économiques de la planète. Il donne constamment la température économique des deux zones et symbolise les différents intérêts et anticipations de chaque intervenant sur le marché des changes.

LE CROSS USD/JPY

La politique de change nippone qui vise les fluctuations du yen est menée de façon conjointe par la Banque du Japon et le Ministère des Finances. Ceux-ci représentent des acteurs particulièrement actifs sur le marché des changes en multipliant les interventions lorsqu’ils ne sont pas satisfaits du niveau du cours de change du yen. Le cross USD/JPY : Les taux d’intérêt japonais se distinguent globalement depuis de nombreuses années par leur faible niveau, largement inférieur à ceux des autres pays membres du G8. Cette politique de taux zéro a été mise en place au cours de années 90 alors que l’économie japonaise faisait face à un important épisode déflationniste, dont il sort à peine aujourd’hui. Cette politique est censée favoriser le retour de la consommation et ainsi celui de la croissance. Elle contribue aussi à maintenir le yen à un niveau particulièrement bas, que l’on considère comme sous-évalué. En effet, dans des conditions de marchés et d’aversion pour le risque dites normales, le niveau bas des taux d’intérêt nippons favorise les opérations de « carry trade » qui consistent à emprunter en yen et vendre ces yens pour prêter sur des marchés où les taux d’intérêt sont beaucoup plus élevés. Ces opérations contribuent à maintenir des pressions baissières sur le yen qui favorise en retour les exportations et donc la croissance japonaise.LE CROSS USD/CHF (SWISSY)

Les politiques liées au franc suisse sont menées par la Banque Nationale Suisse (BNS). Son objectif premier, comme les autres Banques Centrales, est de maintenir la stabilité des prix au travers d’une bonne maîtrise de l’inflation. Elle se réfère pour cela à l’indice national des prix à la consommation qui ne doit pas s’apprécier de plus de 2 % par an. Tout comme l’or, la devise suisse sert aussi de valeur refuge et a tendance à s’apprécier lorsque le climat géopolitique international est instable. Le cours de l’USD/CHF est d’ailleurs fortement corrélé à celui de l’or. Les opérations de carry trade sont également importantes sur le franc suisse car les taux d’intérêt y sont parmi les plus bas parmi les pays industrialisés. Les investisseurs auront donc tendance à se placer en position longue sur l’EUR/CHF et sur le GBP/CHF, c’est-à-dire à emprunter du CHF à faible taux et à placer de l’euro ou du GBP à des taux plus élevés. L’EUR/CHF sera préféré pour les investissements à court et moyen terme et les opérations de portage car il est moins volatile que l’USD/CHF qui, lui, sera préféré pour la spéculation en intraday. A noter également que les opérations de fusion et acquisition ont des conséquences importantes sur le CHF et qu’elles sont fréquentes en Suisse, car ces opérations concernent souvent des instituts financiers, nombreux en Suisse. Ainsi, si une entreprise suisse rachète une entreprise étrangère, elle devra vendre des CHF et acheter la devise du pays d’implantation de l’entreprise rachetée. Ceci engendre alors des pressions baissières sur le franc suisse.LE CROSS USD/CAD (LOONIE)

Les politiques liées au dollar canadien sont menées par la Banque Centrale du Canada dont l’objectif majeur est de maintenir la stabilité des prix en maintenant le taux d’inflation cible oscillant entre 1 et 3% par an. La valeur du dollar canadien est très dépendante des matières premières. Cependant des prix trop élevés (du CAD ou des prix du pétrole) pénaliseraient des gros importateurs comme les Etats-Unis, ce qui se révélerait néfaste pour l’économie canadienne qui est très liée à l’économie américaine. En effet, 85% des exportations canadiennes se font vers le Etats-Unis. À noter que les importantes opérations de fusion et d’acquisition qui ont lieu entre les entreprises des deux pays peuvent également affecter de manière ponctuelle le cours de l’USD/CAD. Les opérations de carry trade sur l’USD/CAD sont fortement liées au plus ou moins grand différentiel de taux entre les deux pays. Lorsque ce dernier est élevé, c’est-à-dire lorsque les taux d’intérêt canadien sont très nettement supérieurs aux taux d’intérêt américains, les opérations de carry trade sont très plébiscitées et facilitées par le caractère frontalier du Canada et des États-Unis.LE CROSS AUD/USD (AUSSIE)

La valeur du dollar australien dépend beaucoup des matières premières. Lorsque les prix des matières premières s’apprécient, la Banque Centrale australienne aura tendance à augmenter ses taux afin de lutter contre l’inflation. La politique monétaire australienne est menée par un comité monétaire existant au sein de la Banque Centrale australienne. Les objectifs principaux sont la stabilité de l’AUD et une croissance économique favorisant l’emploi. L’inflation ne doit pas dépasser 2 à 3 % par an en référence de l’indice des prix à la consommation. Il faut noter que du fait des forts taux d’intérêt de l’AUD, la devise est souvent utilisée pour faire du portage (les spéculateurs empruntent généralement du yen pour le placer en dollar australien). Les cours de l’AUD sur le long terme sont par ailleurs largement liés au différentiel de taux entre l’AUD et l’USD.LE CROSS NZD/USD (KIWI)

La politique monétaire néo-zélandaise est menée par un comité interne à la Banque Centrale. Son objectif principal est de maintenir le taux d’inflation annuel à 1,5 %. Si ce ratio n’est pas respecté, le gouvernement a le pouvoir de renvoyer le Gouverneur de la Banque Centrale. L’économie néo-zélandaise est liée à l’économie australienne car les pays sont très proches géographiquement et l’Australie représente le principal partenaire commercial de la Nouvelle-Zélande. L’AUD et le NZD sont d’ailleurs très fortement corrélés. Le dollar néozélandais ou Kiwi est, également, très lié à l’évolution du prix des matières premières, qui représentent près de 40 % des exportations. Les mêmes remarques concernant les fluctuations des prix des matières premières pour l’Australie sont donc valables ici. Le Kiwi est aussi beaucoup utilisé dans les « carry trade » du fait des forts taux d’intérêt néo-zélandais. Cela rend cependant la devise particulièrement sensible aux variations de taux d’intérêt puisqu’une réduction des taux en Nouvelle Zélande combinée à une augmentation des taux américains conduit à une réduction du différentiel de taux et rend les placements « longs » sur le NZD/USD moins rémunérateurs. Les investisseurs auront donc tendance à renverser leurs positions ou investir sur d’autres devises.Lisez notre quide pour choisir le meilleur broker Forex adapté à votre méthode de trading.

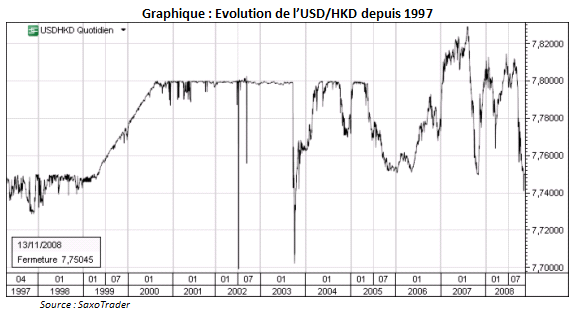

LE CROSS USD/HKD

Le Hong Kong dollar est une devise très stable grâce au « currency board », un système de protection de la devise mis en place dans les années 1980. Selon ce dispositif, le cross USD/HKD ne pouvait pas dépasser le seuil de 7,8000 sans entraîner l’intervention du « currency board » qui, depuis 2005, encadre le taux de change du dollar de Hong Kong entre 7,7500 et 7,8500. Par ailleurs, les taux d’intérêt de Hong-Kong ont tendance à suivre l’évolution des taux américains, ce qui renforce ainsi la stabilité de cette devise. Chaque rumeur sur une éventuelle réévaluation du renmimbi entraîne des mouvements sur l’HKD, lequel décroche puis revient progressivement vers la stabilité et le seuil des 7,8000. Pour les investisseurs, les opportunités de trading se présentent au moment où les intervenants sur le marché s’affolent, soit lorsque le niveau des 7,8000 est franchi à la baisse.

LE CROSS USD/THB

Le bath thaïlandais est la devise qui a le plus souffert lors de la crise de 1997, au cours de laquelle les spéculateurs se sont mis à vendre massivement cette devise conduisant ainsi à la division de sa valeur par deux en quelques jours. La Banque Centrale thaïlandaise a alors pris des mesures draconiennes pour défendre le bath en facturant le refinancement overnight (position gardée plus d’une journée ouvrée) du bath à plus de 1 000 %. Il coûtait alors plus de 3% de la position globale par jour pour pouvoir être « short » sur le bath. Une position « short » sur la devise était ainsi très onéreuse, et beaucoup de spéculateurs ont été contraints de couper leurs positions, contribuant ainsi à limiter la dépréciation du THB. Depuis cette époque, la Banque Centrale thaïlandaise réussit à stabiliser sa devise en obligeant les traders à ne pas conserver de positions short et à ne pas être « long » de plus de 300 millions de THB en overnight (taux overnight de + 300% en étant short et de – 100% en étant long). Cette méthode a garanti la stabilité du THB ces dernières années. Suite au coup d’État de septembre 2006, de nouvelles mesures ont encore été prises pour protéger la spéculation autour du THB et il est maintenant très difficile de trader cette devise asiatique.LE CROSS USD/SGD

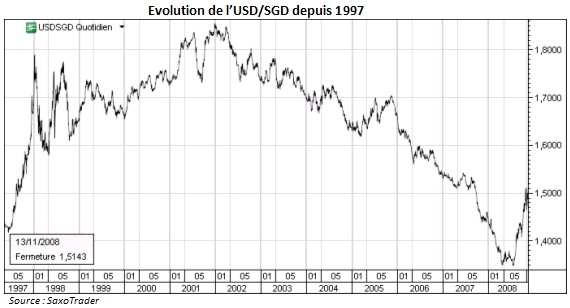

Le dollar singapourien (SGD) est aussi une devise très protégée sur laquelle il est interdit de prendre des positions short en overnight. Cette mesure a parfois pour conséquence l’envolée des taux courts mais permet une relative stabilité du SGD qui est aussi, par ailleurs, lié à un panier de devises dont la composition est maintenue secrète par la MAS (l’autorité monétaire de Singapour). Lorsque le cours de la devise sort d’un tunnel de plus de 2% par rapport au panier secret de devises, la MAS intervient et achète ou vend massivement le SGD. Les spéculateurs essayent ici de créer des modèles qui répliquent le panier secret de devises et prennent ainsi des positions lorsque l’on est plus ou moins proche des bandes de ce tunnel. Enfin, la fiscalité attractive de Singapour a eu pour conséquence d’attirer beaucoup de capitaux et le SGD est devenu une devise forte dans la zone asiatique. Le SGBP est facile à trader et bénéficie d’une bonne liquidité.

LES AUTRES DEVISES ASIATIQUES

La plupart des autres devises asiatiques ont les mêmes caractéristiques et sont très dures à négocier car très protégées. Il est toutefois possible de faire des NDF (Non Deliverable Forward) sur ces devises.- USD/KRW (won coréen) : La Corée est un gros producteur de puces électroniques et on constate que le cours du won est souvent corrélé à celui du Nasdaq.

- USD/TWD (dollar taiwanais) : même les contrats NDFs sur le TWD ont un accès restreint et toutes les opérations de change doivent avoir une composante commerciale pour être acceptées. Le but est clair, éviter toute spéculation.

- USD/MYR (ringgit malaisien) : la devise est « péggée » à un panier de devises, sur le même modèle que le CNY.

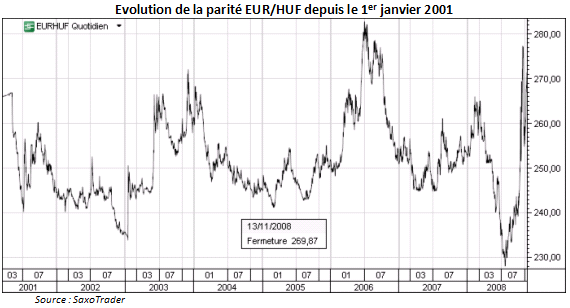

LE CROSS EUR/HUF

Le forint hongrois est totalement convertible avec les autres devises depuis 2001. Le taux de change est fixé par la Banque Nationale de Hongrie par rapport à l’euro. La BNH autorise néamoins une marge de fluctuations autour de la parité centrale aujourd’hui de + ou -15%. Généralement, entre 1 et 2 milliards d’USD/HUF sont échangés tous les jours. L’intégration du pays dans la zone euro devrait se faire entre 2010 et 2012 mais l’aggravation des comptes publics pourrait retarder le processus d’intégration. Grande victime de la crise financière et bancaire, la Hongrie pourrait être un des derniers pays dits « convergents » à intégrer la zone euro.

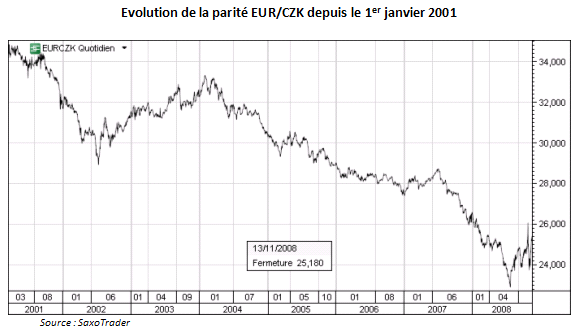

LE CROSS EUR/CZK

La couronne tchèque est devenue flottante après la crise de 1997. Depuis son admission au sein de l’Europe en mai 2004, la Banque Nationale Tchèque prépare l’admission du pays dans la zone euro en respectant les critères de Maastricht, mais sans indiquer une date précise. En particulier, le CZK n’adhère pas pour le moment au MCEII, mécanisme de change Européen post monnaie unique, adhésion néanmoins nécessaire pendant au moins deux ans avant de pouvoir accéder à la monnaie unique. Néanmoins le processus de désinflation qu’implique la convergence a permis une nette appréciation du CZK par rapport à l’EUR. Les spéculateurs internationaux sont très actifs sur cette devise dont on estime le volume moyen journalier entre 3 et 5 milliards de dollars.

LE CROSS EUR/SKK

La Slovaquie est le meilleur élève des quatre pays convergents vers la zone euro grâce à une économie très saine respectant déjà tous les critères de Maastricht. L’entrée en zone euro de la Slovaquie est prévue pour le 1er janvier 2009 et le taux de conversion a déjà été fixé à 1 EUR = 30.1260. La couronne slovaque est liquide, surtout aux horaires européens, et on estime les volumes journaliers traités sur ce cross entre 2 et 3 milliards de dollars.

LE CROSS EUR/PLN

Le zloty est une devise totalement convertible depuis 2000. L’intégration de la Pologne à la zone euro est repoussée à 2012 (prévue en 2010, puis 2011 auparavant). Les critères de Maastricht devraient être respectés au courant de 2009 et un référendum sur la question est prévu pour 2010. Mais les discordes continues entre le gouvernement et le Président polonais bloquent totalement les négociations, ce qui pourrait retarder un peu plus l’échéance. En attendant, le PLN reste une devise relativement liquide dont les volumes de trading avoisinent les deux milliards de dollars par jour.

LES AUTRES DEVISES ÉMERGENTES

- USD/TRY : L’inflation rampante en Turquie a impliqué une forte dépréciation de la lire turque (TRL) au cours des années 80 et 90. Aujourd’hui, avec la Nouvelle Lire Turque dont le symbole est TRY, la devise attire beaucoup de traders du fait de la constante appréciation de la devise depuis 2003 et de ses taux d’intérêt élevés. Les volumes moyens journaliers sur le marché spot avoisinent les trois milliards d‘USD.

- USD/ZAR : La devise sud-africaine est aussi appelée le rand. C’est l’une des devises les plus volatiles et elle est particulièrement appréciée par les spéculateurs à cause de ses forts mouvements. En raison de la structure de l’économie sud-africaine, le ZAR est fortement corrélé avec l’évolution du prix de l’or (symbole : XAU) et des matières premières en général. Depuis la fin du contrôle des changes en Afrique du Sud, la liquidé du ZAR est relativement bonne, surtout aux horaires de Londres.

- USD/MXN : Le peso mexicain est la devise la plus traitée parmi les devises d’Amérique du Sud. Depuis la crise de 1994 au cours de laquelle le peso mexicain a perdu trois fois sa valeur en quelques jours, la devise s’est stabilisée et elle est maintenant très largement traitée avec des volumes moyens de plus de dix milliards d‘USD par jour en 2006.

Plus d'information sur le même thème

- Analyser le marché des changes à partir de l'analyse technique

- Optimiser la gestion de votre portefeuille avec les produits dérivés

- Vue d'ensemble du marché des changes

- Stratégies de trading

- Qu'est ce qui influence le marché des changes

- Cross

- Clause de ""cross-acceleration

- La stratégie des tortues

- Choisir son broker (Forex, action, crypto)

Arnaud Jeulin Responsable de la publication, Trader

Après un diplôme d'ingénieur, Arnaud a commencé une carrière de développeur. Il a travaillé avec des traders et des services de back office pour mettre en place des prototypes et des outils de trading. Il a ensuite créé sa propre entreprise en 2003.

Il a été responsable du webmarketing pour la Banque en ligne Suisse Synthesis, depuis rachetée par Saxo Bank. Il a aussi fait des audits pour différents brokers et participé à plusieurs salons professionnels pour les courtiers à Londres, Paris et Chypre.

Depuis 21 ans Arnaud a approfondi sa connaissance des brokers et des marchés, il utilise son expérience pour améliorer Mataf afin d'éviter d'orienter les visiteurs vers des brokers malhonnêtes ou des stratégies de trading dangeureuses.

Vous pouvez le joindre via les réseaux sociaux suivants ou par email :