Qu'est ce qui influence le marché des changes

L’INFLUENCE DES BANQUES CENTRALES SUR LE MARCHE DES CHANGES

Les institutions financières, les gouvernements, les Banques Centrales ou même certains organismes privés, publient régulièrement des rapports ayant parfois des impacts importants sur l’évolution des cours des marchés financiers. Les thèmes de ces rapports sont extrêmement variés : emploi et chômage, production manufacturière, consommation des ménages ou croissance économique… Les principales Banques Centrales, en tant que pilote des politiques monétaires, ont une grande influence sur le marché des changes. Alors que les taux de change sont au cœur des équilibres économiques et financiers mondiaux, toutes modifications de la politique monétaire dans un pays engendre une modification de ces équilibres. L’influence des Banques Centrales sur le marché des changes peut être directe au moment de l’annonce des décisions de politiques monétaires ou indirecte à travers les discours de ses membres. Pour tout intervenant sur le Forex, mais aussi pour toute personne cherchant à comprendre et à anticiper les évolutions des taux de change, Il est ainsi important de bien connaître le fonctionnement des Banques Centrales et notamment des quatre principales qui sont :- La Réserve Fédérale des Etats-Unis (Fed)

- La Banque Centrale Européenne (BCE)

- La Banque d’Angleterre (BoE)

- La Banque du Japon (BoJ)

LE FEDERAL RESERVE BOARD (LA FED)

Il y a un siècle encore, il n’existait aux Etats-Unis aucune institution chargée de la politique monétaire. Le marché était instable et le système bancaire jouissait d’une confiance relative auprès du public. C’est dans l’objectif de modifier cette image négative de la banque qu’en 1913 le Congrès décide de créer la Fed (Federal Reserve Board). Aujourd’hui, cette organisation est l’une des plus puissantes au monde. Elle est considérée comme la gardienne de l’économie américaine. Sa mission est double : conduire la politique monétaire américaine et garantir la stabilité du système bancaire et financier américain.L’ORGANISATION DE LA FED :

La Fed est placée sous la direction d’un organe centralisé, basé à Washington : le Board of Governors of the Federal Reserve. Celui-ci est composé de sept membres, nommés pour un mandat de 14 ans par le Président des États-Unis, nominations confirmées ensuite par le Sénat. Le Président nomme aussi le Gouverneur de la Fed, qui dirige le Board of Governors. De par sa fonction, cet homme est le plus puissant du pays, juste après le Président lui-même.LE FOMC :

Le Gouverneur de la Fed est aussi à la tête du FOMC (Federal Open Market Committee), un organe qui siège huit fois par an pour prendre des décisions en matière de politique monétaire. Il s’agit notamment et principalement de statuer sur le niveau des taux directeurs, et de décider ainsi d’éventuelles hausses ou baisses de ces derniers pour répondre aux objectifs fixés à la politique monétaire américaine. Ces objectifs sont au nombre de trois : la stabilité des prix, le plein emploi et le maintien des taux d’intérêt à long terme à un niveau bas. Pour atteindre ces objectifs, le principal taux directeur de la Banque Centrale américaine est le taux des fonds fédéraux ou taux FedFunds. Il s’agit d’un taux à court terme, auquel les banques américaines peuvent emprunter auprès de la Fed. Après chaque réunion du FOMC, le Gouverneur de la Fed informe le public des décisions qui ont été prises. Il s’agit d’un moment important, que l’ensemble des investisseurs sur le Forex attend même si les déclarations sont souvent largement anticipées par les intervenants. La décision sur les taux FedFunds n’est pas le seul évènement attendu par les marchés. Pour anticiper justement au mieux les décisions de la Fed, les opérateurs suivent aussi tout particulièrement deux documents publiés par la Fed :Lisez notre quide pour choisir le meilleur broker Forex adapté à votre méthode de trading.

- Le Beige book (ou livre beige) qui est un rapport détaillé de l’économie américaine et sert de base aux décisions du FOMC. Il est publié en général 2 semaines avant la réunion du FOMC.

- Les Minutes de la Fed, qui proposent un compte rendu détaillé des discussions des différents membres du FOMC au cours de leur réunion. Les Minutes sont généralement publiées une vingtaine de jours après la réunion.

LE PRÉSIDENT DE LA FED :

- La Fed sous Alan Greenspan (Gouverneur de la Fed de 1987 à 2006)

- L’actuel Gouverneur de la Fed : Ben Bernanke

LA BANQUE CENTRALE EUROPÉENNE (BCE)

La Banque Centrale Européenne (BCE) a été instituée le 1er juin 1998 dans le but d’assurer le bon fonctionnement de l’Union Economique et Monétaire et de diriger le Système Européen de Banques Centrales (SEBC). Par opposition à la Fed, la BCE a une mission principale qui est de maintenir la stabilité des prix dans la zone euro. Pour ce faire, elle a en charge la définition de la politique monétaire de la zone euro et la supervision des systèmes bancaires des pays membres. Elle est la garante de la stabilité du système. Dans ce cadre, elle est la seule autorité habilitée à autoriser les Banques Centrales nationales à émettre pièces et billets. C’est elle qui en fixe la quantité exacte.LES ORGANES DE LA BCE : LE DIRECTOIRE, LE CONSEIL DES GOUVERNEURS ET LE CONSEIL GÉNÉRAL

- Le Directoire : il est composé du Président et du Vice-Président de la BCE, ainsi que de quatre autres membres, tous nommés d’un commun accord par les chefs d’Etat ou de gouvernement des pays de la zone euro. Son rôle est de mettre en œuvre la politique monétaire de la zone euro, définie par le Conseil des Gouverneurs, de donner des instructions nécessaires aux Banques Centrales nationales, de préparer les réunions du Conseil des Gouverneurs et de gérer les affaires courantes de la BCE.

- Le Conseil des Gouverneurs : il s’agit de l’organe de décision suprême. Il est composé des six membres du Directoire et des quinze Gouverneurs des Banques Centrales nationales pour les quinze États membres ayant adopté l’euro, chacun ayant une voix (lorsque le nombre des membres augmentera, un système de rotation sera adopté). Sa tâche principale consiste notamment à définir la politique monétaire de la zone euro. A ce titre, il définit le niveau des taux directeurs de la BCE, c’est-à-dire les taux d’intérêt auxquels les banques commerciales peuvent prêter ou emprunter auprès de la Banque Centrale. Comme dans le cas aux Etats-Unis, ces taux directeurs sont des déterminants essentiels des taux d’intérêt de l’ensemble de la zone euro.

Le conseil des Gouverneurs se réunit deux fois par mois, généralement le premier et le troisième jeudi du mois, mais c’est uniquement au cours de la réunion du premier jeudi du mois que sont prises les décisions relatives au niveau des taux directeurs. C’est un moment très attendu par les opérateurs du marché des changes. La volatilité de l’euro est généralement très importante, notamment au cours de la conférence de presse du Président de la BCE, qui a lieu à 14h30, suivant l’annonce officielle sur les taux directeurs à 13h45.

- Le Conseil général : est composé du Président et du Vice-Président de la BCE, ainsi que des Gouverneurs des Banques Centrales nationales des 27 États membres de l’Union. Tous les membres de l’Union Européenne y sont donc représentés, et pas seulement les quinze membres actuels de la zone euro. En plus de son rôle consultatif, ses principales tâches consistent à exécuter les missions transitoires de la BCE, à contribuer au rassemblement des informations statistiques afin d’établir des rapports, etc.

LA BANQUE D’ANGLETERRE

La Banque d’Angleterre, désignée sous le nom de BoE (pour Bank of England), a été fondée en 1694. Sa création a permis un fort essor commercial du pays. Après avoir été nationalisée en 1946, au lendemain de la Seconde Guerre mondiale, elle a repris son indépendance en 1997 tout en étant régulée par le Financial Service Authority (FSA). Cette année a d’ailleurs été marquée par un tournant majeur dans la politique monétaire du Royaume-Uni, puisqu’en reprenant son indépendance, le pays a également décidé de dire « non » à l’adoption de l’euro. La BoE a alors été renforcée dans son rôle d’établissement financier majeur. Effectivement, le Royaume-Uni ayant opté pour le maintien de sa monnaie nationale, il a pu profiter des taux faibles de l’euro pour rendre les placements en livres sterling plus intéressants mais également adopter une gestion plus flexible que la plupart des autres Banques Centrales nationales européennes. Le Gouverneur de la Banque d’Angleterre depuis le 20 juin 2003 est Mervyn King, successeur de Sir Edward George. Mervyn King travaillait pour la BoE depuis 1991. Les missions principales assurées par la BoE sont la promotion et le maintien de la stabilité monétaire et financière du Royaume-Uni. Précisons par ailleurs que Londres est la plus grande place financière au monde pour le Forex. La Banque d’Angleterre, se réunit une fois par mois, le 1er jeudi du mois. Sa décision concernant les taux d’intérêt est rendue publique à 13h00. Contrairement à la BCE, la BOE ne donne pas de conférence de presse après sa décision. En revanche, comme la Fed, elle publie, dans les semaines qui suivent sa réunion, le rapport détaillé des échanges qui se sont tenus entre les différents membres. Les « Minutes » de la réunion de la BOE sont ainsi particulièrement attendues par le marché des changes, qui y cherchent des indications pour les orientations à venir de la politique monétaire britannique.LA BANQUE DU JAPON

La Banque du Japon (BoJ pour Bank of Japan) a été créée en 1882 peu après la « Restauration du Meiji », qui avait permis de mettre en place une monnaie unique japonaise en 1871, le yen. Devenue indépendante à partir d’avril 1998, la BoJ a pour missions principales d’établir la politique monétaire du pays, de gérer l’émission des billets de banque, d’assurer la stabilité financière du Japon, de publier des rapports économiques et de participer à l’équilibre des échanges internationaux. Le Gouverneur de la BoJ est désigné sous le nom de sosai en japonais. Depuis le 20 mars 2008, c’est Masaaki Shirakawai qui occupe ce poste pour un mandat de cinq ans.LE NIVEAU DES TAUX D’INTERET, UN DETERMINANT ESSENTIEL DES COURS DE CHANGE

LA « PARITÉ DES TAUX D’INTÉRÊT »

Le taux d’intérêt est l’un des facteurs essentiels dans la détermination des taux de change. Alors que les banques centrales pilotent les taux d’intérêt à court terme, la question sous-jacente est bien de savoir quel est l’impact sur le taux de change d’un changement dans la conduite de politique monétaire. Les relations entre taux d’intérêt et taux de change sont formalisées selon un principe simple plus connu sous le nom de « parité des taux d’intérêt ». Ce principe stipule que si deux devises ont des taux d’intérêt différents, alors cette différence se reflètera dans les taux de change forward et dans les taux de change futur anticipé. Il existe ainsi deux versions de la parité des taux d’intérêt :- La parité des taux d’intérêt couverte en change qui établit un lien entre taux de change courant, taux de change forward (c’est-à-dire le taux de change déterminé aujourd’hui sur le marché à terme, pour une date d’échange futur) et les taux d’intérêt des deux devises concernées.

- La parité des taux d’intérêt non couverte en change qui établit cette fois-ci un lien entre taux de change courant, taux de change futur anticipé et les taux d’intérêt des deux devises.

- les arbitragistes qui cherchent à tirer partie des différences momentanées de cours de change entre les différentes places et aussi des écarts de taux d’intérêt et ce sans prise de position de change.

- les spéculateurs qui cherchent à réaliser des plus-values en s’exposant volontairement au risque.

LA PARITÉ DES TAUX D’INTÉRÊT COUVERTE EN CHANGE (PTIC)

Cette relation fait intervenir la première catégorie d’agents, elle est aujourd’hui couramment utilisée par les cambistes et veut montrer que deux placements sans risque sur deux devises doivent apporter le même rendement. Soit i : le taux d’intérêt sur le marché monétaire national (à 1 an par exemple) Soit i* : le taux d’intérêt sur le marché monétaire étranger (à 1 an) Soit E : le taux de change au comptant côté à l’incertain de la monnaie nationale. On rappelle que le taux de change à l’incertain correspond au nombre de devises nationales (par exemple l’EUR) nécessaire pour acheter une unité de devises étrangères (par exemple l’USD). Ainsi la cotation à l’incertain de l’EUR correspond au cross USD/EUR. Soit F : le taux de change à terme (dans 1 an) de la monnaie nationale, côté à l’incertain, et fixé aujourd’hui.La PTIC implique que : ![]() ou encore

ou encore ![]()

- Il place X0 sur le marché national pour 1 an au taux i. Dans 1 an, il disposera de X0(1+i).

- Il achète des USD sur le marché des changes au comptant au taux E, il obtient X0/E USD qu’il place sur le marché américain pour 1 an au taux i*. Soit au bout d’un an il obtiendra X0/E(1+i*). Comme il ne veut prendre aucun risque sur les changes, il revend immédiatement cette somme à terme contre EUR. Il obtiendra donc de façon certaine dans un an : X0/E(1+i*)*F.

![]()

- Si

, il est préférable de choisir la deuxième option, et n’importe quel cambiste peut s’enrichir en :

, il est préférable de choisir la deuxième option, et n’importe quel cambiste peut s’enrichir en : - Empruntant X0 aujourd’hui au taux i

- Acheter des devises au comptant

- Placer les devises

- Les revendre à terme

- Inversement si

, il est préférable de choisir la première option, et n’importe quel cambiste peut s’enrichir en :

, il est préférable de choisir la première option, et n’importe quel cambiste peut s’enrichir en : - Empruntant X0 aujourd’hui sur le marché étranger au taux i*

- Vendre les devises au comptant

- Placer sur le marché national

- Acheter la devise à terme

=> Qu’est ce qu’un report ou un déport ? déport/report = F-E Lorsque F >E, on dit que la monnaie domestique est en déport par rapport à la monnaie étrangère, elle se déprécie à terme. Inversement la monnaie étrangère est en report par rapport à la monnaie nationale (elle s’apprécie à terme). Lors que F<E, la monnaie domestique est en report, elle s’apprécie par rapport à terme. => On définit parle taux de déport ou de report, il est égal au différentiel d’intérêt. Ainsi, la monnaie qui offre le taux d’intérêt le plus élevé se déprécie à terme contre la monnaie qui sert le taux d’intérêt le plus faible.

LA PARITÉ DES TAUX D’INTÉRÊT NON COUVERTE EN CHANGE (PTINC)

La PTINC étend la PTIC au cas des activités de spéculation, elle repose sur l’hypothèse forte selon laquelle le marché des changes est efficient. L’arbitrage devient risqué car il comporte un pari sur l’évolution des changes, il est non couvert en change. Au taux de change à terme, on substitue donc le taux de change anticipé Sa par les spéculateurs, et la relation devient :![]() ou encore

ou encore ![]()

LA RELATION TAUX DE CHANGE – TAUX D’INTÉRÊT

A tout moment l’équilibre du marché des changes est déterminé par l’égalité des rendements anticipés des placements financiers en monnaie nationale et en devises étrangères que traduit la PTINC (avec ou sans prise en compte du risque). Le niveau du taux de change à l’instant t dépend donc des taux d’intérêt sur chacune des places et de l’anticipation du taux de change futur. Tout élément affectant les rendements relatifs anticipés des monnaies, induit un rééquilibrage immédiat du taux de change courant. => Une augmentation du taux d’intérêt dans un pays implique, toutes choses égales par ailleurs, que le rendement anticipé sur les placements en devises étrangères est maintenant inférieur au rendement anticipé sur les placements en devises de ce pays. Il s’ensuit une vente de devises étrangères, la devise de ce pays s’apprécie sous la force du courant vendeur net. Et inversement. => Une anticipation de dépréciation d’une monnaie implique, toutes choses égales par ailleurs, que le rendement anticipé sur les placements en devises étrangères est maintenant supérieur au rendement anticipé sur les placements sur cette monnaie. Il s’ensuit une vente de cette monnaie et celle-ci se déprécie immédiatement sous la force du courant vendeur net. On comprend alors aisément pourquoi les décisions des Banques Centrales influencent tant le marché des changes. En général, lorsqu’une Banque Centrale augmente (réduit) ses taux directeurs, le taux de change de sa monnaie a tendance à s’apprécier (se déprécier) immédiatement. L’augmentation (la réduction) des taux d’intérêt rend les placements dans la zone plus attractifs (moins attractifs). Néanmoins, dans certain cas, l’augmentation (la réduction) des taux directeurs par les Banques Centrales conduisent à un effet inverse, c’est-à-dire à une dépréciation (une appréciation) de la monnaie nationale. Ceci arrive notamment lorsque la décision de la Banque Centrale a un impact beaucoup plus fort sur le taux de change anticipé.POURQUOI ET COMMENT L’INFLATION INFLUENCE LE NIVEAU DES COURS DE CHANGE ?

LA PARITÉ DU POUVOIR D’ACHAT OU « PURCHASING POWER PARITY »

Avec la « parité des taux d’intérêt », la parité des pouvoirs d’achat (PPA) est l’une des relations les plus utilisées en finance internationale et constitue souvent une hypothèse de base de nombreuses théories sur les taux de change. On peut prévoir l’évolution du cours relatif des devises en comparant le prix d’un panier de biens et services dans différents pays. Cette théorie est fondée sur l’idée que les taux de change devraient être fixés par rapport au prix relatif des biens de consommation entre deux pays. L’évolution du taux d’inflation d’un pays serait alors immédiatement compensée par un mouvement opposé du taux de change. Lorsque les prix augmentent dans un pays, alors la devise de ce pays devrait se déprécier pour que la parité soit rétablie.LA PARITÉ DU POUVOIR D’ACHAT ABSOLUE ET RELATIVE

Il existe deux versions de la parité des pouvoirs d’achat : une version absolue et une version relative moins restrictive- La PPA absolue mesure le taux de change d'équilibre entre deux monnaies qui assure l'égalité des pouvoirs d'achat entre les pays concernés. Si l’on appelle P le prix domestique d’un panier de biens de consommation de référence, P* le prix étranger du même panier de biens de référence, la PPA absolue entre deux pays sera représentée par la formule :

, avec k un facteur de proportionnalité constant positif. Le plus souvent, on admet que k=1. Lorsque l'on rapproche cette formule de la définition générale du taux de change réel, on s'aperçoit que k est en fait le taux de change réel. La PPA suppose donc que le taux de change réel n'évolue pas.

, avec k un facteur de proportionnalité constant positif. Le plus souvent, on admet que k=1. Lorsque l'on rapproche cette formule de la définition générale du taux de change réel, on s'aperçoit que k est en fait le taux de change réel. La PPA suppose donc que le taux de change réel n'évolue pas. - La PPA relative suppose que l'évolution du change nominal reflète l'évolution des prix relatifs et mesure la variation de la PPA entre deux périodes. La formule de la PPA devient alors :

. La PPA relative n'impose plus une proportionnalité entre taux de change et rapport des prix, mais seulement entre variation du taux de change nominal et variation du différentiel d'inflation.

. La PPA relative n'impose plus une proportionnalité entre taux de change et rapport des prix, mais seulement entre variation du taux de change nominal et variation du différentiel d'inflation.

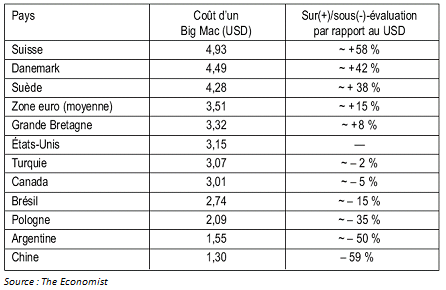

Tableau : Big Mac Index, janvier 2006

LES LIENS ENTRE BALANCE COMMERCIALE ET TAUX DE CHANGE

DÉFINITION DE LA BALANCE COMMERCIALE

La balance commerciale (ou appelée encore la balance des transactions courantes) est l’un des trois compartiments de la balance des paiements. Selon la définition de l’INSEE, la balance commerciale est « le compte qui retrace la valeur des biens exportés et la valeur des biens importés ». Pour calculer la balance commerciale, la comptabilité nationale procède à l'évaluation des importations et des exportations de biens à partir des statistiques douanières de marchandises. Des correctifs sont apportés à celles-ci : d'une part, les échanges se rapportant à la récupération sont déduits des flux douaniers, d'autre part, on y ajoute ceux de matériel militaire, ainsi que l'avitaillement des navires et des avions. Si la valeur des exportations dépasse celle des importations, on dit qu'il y a excédent commercial ou que la balance commerciale est excédentaire; si les importations sont supérieures aux exportations, le pays a un déficit commercial ou sa balance commerciale est déficitaire. (Source INSEE) En France, la balance commerciale ne couvre que les biens, les services étant pris en compte dans la balance des biens et des services, contrairement à d'autres pays où la balance commerciale enregistre les échanges des biens et services.LE LIEN TAUX DE CHANGE – BALANCE COMMERCIALE

Selon les théoriciens, les taux de change devraient être à leur niveau optimum lorsque la balance des transactions courantes est stable. Lorsqu’un pays importe un produit, la facture sera effectuée en devise du pays exportateur du produit. L’importateur doit alors acheter la devise du pays exportateur et vendre sa propre monnaie. Ainsi, toute modification des opérations économiques d’importation ou d’exportation de marchandises entraîne une variation du taux de change :- En cas de la balance de transactions courantes déficitaire : c’est à dire les importations supérieures aux exportations, la demande des devises pour effectuer des règlements à l’étranger sera supérieure à l’offre de ces mêmes devises pour effectuer des paiements auprès du pays. Dans ce cas, la monnaie nationale aura tendance à se déprécier ou à être dévaluée par rapport aux autres monnaies utilisées pour ces transactions.

- A l’inverse, lorsque la balance de transactions courantes est excédentaire : les entrées de devises sont supérieures aux sorties, la demande de monnaie par les non résidents est plus importante que la demande des devises exprimée par les résidents. La monnaie nationale a tendance à s’apprécier ou à être réévaluée.

EFFETS COMBINÉS AVEC LA BALANCE DES CAPITAUX

Dans les faits, la relation taux de change – balance commerciale ne se vérifie pas toujours. Par exemple, entre 1998 et 2001, les Etats-Unis enregistraient une balance commerciale fortement déficitaire face au Japon. Pourtant sur la période, le dollar ne fit que s’apprécier face à la monnaie japonaise. On peut s’expliquer ce phénomène par les effets combinés de la balance des transactions courantes avec un autre compartiment de la balance des paiements : la balance des transactions financières. Les entrées massives de capital vers les Etats-Unis en provenance du Japon, attirés par le différentiel des taux d’intérêt entre deux pays, ont contrebalancé les effets des déficits commerciaux américains. L’impact de la balance commerciale sur l’évolution des taux de change dépend beaucoup du régime de change instauré dans chaque économieLES DIFFERENTS REGIMES DE CHANGE

Définition : Un régime de change est l’ensemble des règles qui déterminent l’intervention des autorités monétaires sur le marché des changes, et donc le comportement du taux de change. Il existe une grande variété de systèmes de change, qui se distribuent entre deux extrêmes : le régime de change fixe et le régime de change flottant.LES RÉGIMES EXTRÊMES

LE RÉGIME DE CHANGE FIXE

Un régime de change fixe suppose la définition d’une parité de référence entre la monnaie d’un pays considéré et une devise (ou un panier de devises), sur laquelle la Banque Centrale s’engage à échanger sa monnaie. La Banque Centrale peut intervenir sur le marché des changes, lorsqu’il est libéralisé, en achetant ou en vendant de la monnaie nationale, afin de rétablir le cours du change fixé. Sur le marché de change contrôlé, la monnaie est inconvertible, la parité est définie arbitrairement et soutenue artificiellement. Il existe notamment trois catégories de régimes fixes :- L’union monétaire : le régime le plus strict dans lequel les taux de change des pays membres sont fixés de manière irrévocable, les monnaies locales pouvant être remplacées par une monnaie commune.

- La caisse d’émission ou « currency board » : il s’agit d’un régime de change basé sur un engagement explicite à convertir la monnaie domestique contre une devise particulière à un taux fixe. La monnaie domestique émise est totalement couverte par des actifs en devises et les fonctions habituelles de la Banque Centrale, telles que le contrôle monétaire et le rôle du prêteur en dernier ressort ne sont plus possible. Il autorise ainsi une double circulation monétaire (exemple : le peso et le dollar en Argentine).

- Régimes de change fixes traditionnels : il s’agit d’un régime de change qui définit la parité fixe entre la monnaie nationale et une devise (ou un panier de devises). Cette parité peut être modifiée de manière exceptionnelle afin de restaurer l’équilibre de la balance des paiements. Ce régime laisse ainsi peu de marges de manœuvre à la Banque Centrale en matière de politique monétaire.

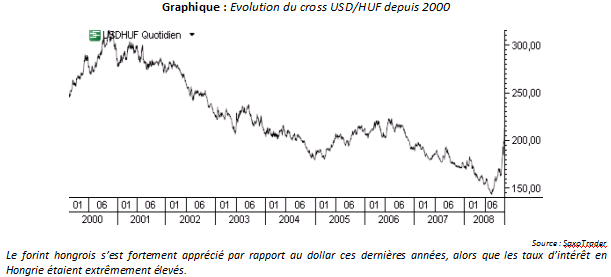

- Régimes de change fixes avec bandes de fluctuations : le pays qui adopte ce régime fixe une parité d’échange de sa monnaie contre une autre devise ou un panier de devises, mais autorise de plus une bande de fluctuations par rapport à ce cours de référence. Exemple : en Hongrie, le forint est fixé vis-à-vis de l’euro avec une marge de fluctuation élargie de +/-2.25% à +/-15%.

LE RÉGIME DE CHANGE FLEXIBLE

Dans un régime de change flexible, le cours de la monnaie est déterminé librement sur le marché des changes, par le simple jeu de l’offre et de la demande de devises. Le régime est connu aussi sous le nom de « flottement pur ». Les Banques Centrales n’interviennent pas et laissent le marché s’équilibrer librement selon la loi de parité des pouvoirs d’achat selon laquelle les modifications du niveau relatif des prix aboutissent à une modification parallèle des taux de change. La politique monétaire retrouve alors son autonomie, mais la Banque Centrale abandonne son contrôle sur l’évolution du cours de change nominal. Le flottement pur est adopté par de nombreux pays comme les Etats-Unis, le Canada, l’Australie, la Nouvelle Zélande, le Japon, la Suisse, le Royaume Uni ou les pays émergents comme le Brésil, le Chili ou la Pologne.LES RÉGIMES INTERMÉDIAIRES

Entre deux extrêmes, on trouve les régimes intermédiaires, qui se distinguent selon les fluctuations que la Banque Centrale autorise autour de la parité de référence et selon la fréquence des réalignements de cette parité :- La parité glissante ou le « crawling peg » : il s’agit d’un régime de change dans lequel le taux de change est fixé périodiquement par petites incrémentations, soit à taux fixe, soit en réponse aux changements de certaines variables indicatrices, comme le différentiel d’inflation passée par rapport aux principaux partenaires commerciaux. Ce système est souvent connu sous le nom de « glissement passif ou adaptatif » (« backward-looking crawling peg »). On trouve également le système de change permettant un ancrage sur les anticipations de prix connu sous le nom « glissement actif ou pré-annoncé » (« pre-announced crawling peg » ou « forward-looking crawling peg »). Cette approche consiste à annoncer le taux de dévaluation à l’avance pour plusieurs mois. Ces deux approches ont souvent été adoptées dans les pays d’Amérique latine dans les années 1970 et 1980 afin d’enrayer leur inflation galopante. Enfin, certains pays ont décidé d’opter pour le « crawling peg à bandes glissantes » qui consiste à maintenir le taux de change dans une bande de fluctuations autour d’une parité centrale glissante.

- Flottement administré ou flottement géré : les taux de change sont flottants, mais des interventions ponctuelles ou coordonnées des Banques Centrales informent les marchés sur la parité considérée comme souhaitable. Il s’agit d’un « flottement impur ». Cette approche permet aux autorités monétaires d’influencer les mouvements du taux de change à travers une intervention active, sans spécifier ou pré-annoncer une trajectoire pour le taux de change, la Banque Centrale ne s’engageant pas sur un taux de change ciblé. Ce régime est adopté par nombreux pays émergents à partir de la fin des années 1990 et début des années 2000, notamment l’Argentine, l’Uruguay, la Roumanie, la République Tchèque, la Croatie ou encore la Russie et Singapour.

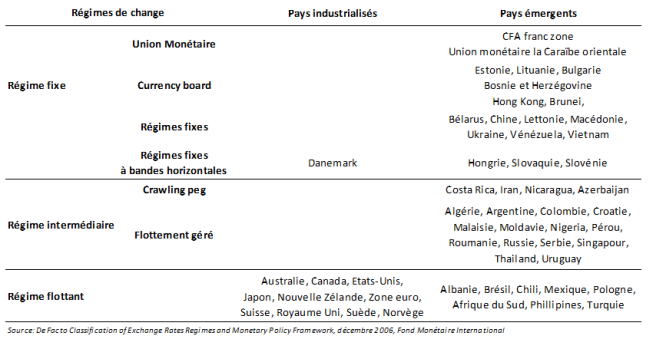

EXEMPLE : LES PRINCIPAUX RÉGIMES DE CHANGE

Plus d'information sur le même thème

Arnaud Jeulin Responsable de la publication, Trader

Après un diplôme d'ingénieur, Arnaud a commencé une carrière de développeur. Il a travaillé avec des traders et des services de back office pour mettre en place des prototypes et des outils de trading. Il a ensuite créé sa propre entreprise en 2003.

Il a été responsable du webmarketing pour la Banque en ligne Suisse Synthesis, depuis rachetée par Saxo Bank. Il a aussi fait des audits pour différents brokers et participé à plusieurs salons professionnels pour les courtiers à Londres, Paris et Chypre.

Depuis 21 ans Arnaud a approfondi sa connaissance des brokers et des marchés, il utilise son expérience pour améliorer Mataf afin d'éviter d'orienter les visiteurs vers des brokers malhonnêtes ou des stratégies de trading dangeureuses.

Vous pouvez le joindre via les réseaux sociaux suivants ou par email :